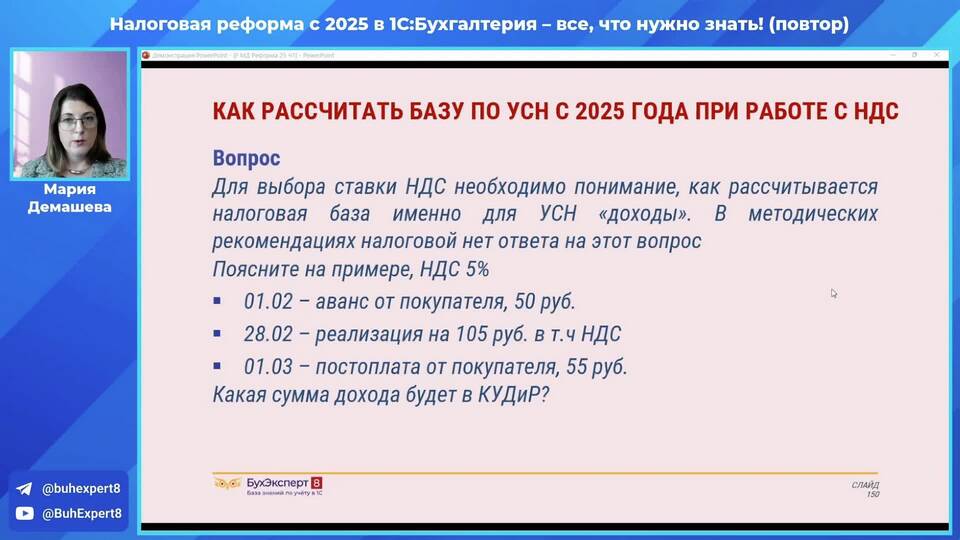

Упрощенная система налогообложения (УСН) с объектом "Доходы" - один из самых популярных налоговых режимов для ИП и малого бизнеса. Рассмотрим порядок расчета налога при данном режиме.

Содержание

Основные параметры УСН "Доходы"

| Налоговая ставка | 6% от суммы доходов (может быть снижена региональными законами до 1%) |

| Налоговая база | Сумма всех полученных доходов |

| Налоговый период | Календарный год |

| Отчетные периоды | 1 квартал, полугодие, 9 месяцев |

Порядок расчета налога

Определение суммы доходов

- Учитываются все поступления от реализации товаров, работ, услуг

- Учитываются внереализационные доходы

- Доходы учитываются кассовым методом (по дате оплаты)

Расчет авансовых платежей

- Рассчитайте сумму доходов за отчетный период

- Умножьте на налоговую ставку (6% или пониженную)

- Вычтите сумму страховых взносов (не более 50% от налога)

- Вычтите авансовые платежи, уплаченные ранее

Расчет годового налога

- Суммируйте все доходы за год

- Умножьте на налоговую ставку

- Вычтите все уплаченные авансовые платежи

- Вычтите страховые взносы (не более 50% от налога)

Пример расчета

| Показатель | 1 квартал | Полугодие | 9 месяцев | Год |

| Доходы | 300 000 ₽ | 700 000 ₽ | 1 100 000 ₽ | 1 500 000 ₽ |

| Авансовый платеж | 18 000 ₽ | 42 000 ₽ | 66 000 ₽ | 90 000 ₽ |

| Взносы | 10 000 ₽ | 20 000 ₽ | 30 000 ₽ | 40 000 ₽ |

| К уплате | 8 000 ₽ | 14 000 ₽ | 26 000 ₽ | 10 000 ₽ |

Учет страховых взносов

- ИП без работников могут уменьшать налог на всю сумму взносов

- Организации и ИП с работниками - не более чем на 50% от суммы налога

- Учитываются взносы, уплаченные в том же периоде

Сроки уплаты

| Авансовые платежи | До 25 апреля, 25 июля, 25 октября |

| Годовой налог | До 31 марта (организации), 30 апреля (ИП) |

Полезные рекомендации

- Ведите Книгу учета доходов и расходов (КУДиР)

- Проверяйте актуальность налоговой ставки в вашем регионе

- Используйте бухгалтерские программы для автоматизации расчетов

- Сохраняйте все платежные документы

- Консультируйтесь с налоговым специалистом при сложных ситуациях

Правильный расчет налога УСН "Доходы" поможет избежать штрафов и пеней. Для сложных случаев рекомендуется обращаться к профессиональным бухгалтерам.