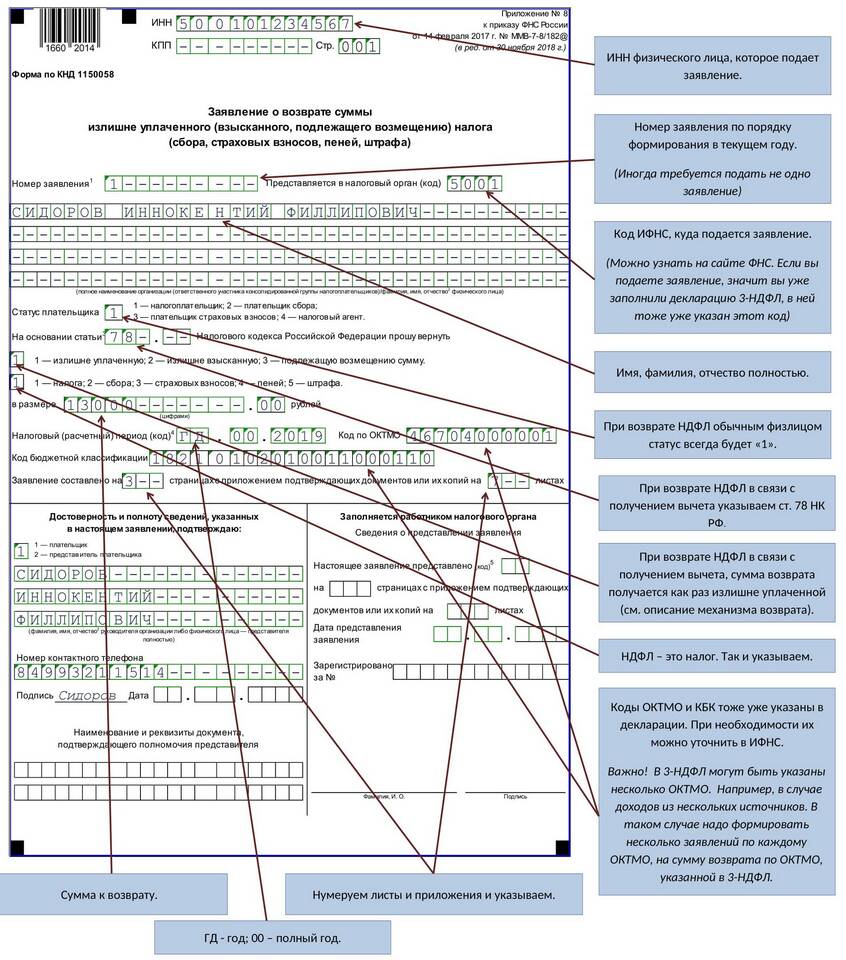

Отчет 6-НДФЛ отражает операции по исчислению, удержанию и перечислению НДФЛ налоговым агентом. Рассмотрим особенности заполнения формы при возврате налога работникам.

Содержание

Общие правила заполнения 6-НДФЛ

| Раздел формы | Назначение |

| Раздел 1 | Обобщенные данные за отчетный период |

| Раздел 2 | Поквартальная детализация операций |

Заполнение при возврате НДФЛ

Отражение в Разделе 1

- Строка 020 - общая сумма дохода

- Строка 040 - исчисленный налог

- Строка 070 - удержанный налог

- Строка 080 - сумма невозвращенного налога

- Строка 090 - возвращенный налог

Заполнение Раздела 2

| Поле | Как заполнять |

| Дата получения дохода | День фактической выплаты |

| Дата удержания налога | День выплаты дохода |

| Дата перечисления налога | Следующий рабочий день |

| Сумма возврата | Указывается со знаком минус |

Особенности при разных видах возврата

Возврат излишне удержанного налога

- Отражается в периоде выявления ошибки

- Сумма указывается в строке 090 Раздела 1

- В Разделе 2 заполняется отдельной строкой

Возврат по заявлению работника

- Требуется заявление сотрудника

- Прикладывается решение ИФНС о возврате

- Отражается в квартале фактического возврата

Практические примеры

| Ситуация | Как отразить |

| Ошибочно удержан лишний налог | Строка 090 Раздела 1, Раздел 2 с датой возврата |

| Возврат по имущественному вычету | Не отражается в 6-НДФЛ (возврат через ИФНС) |

| Корректировка прошлых периодов | Уточненный расчет за период ошибки |

Важные нюансы

- Возврат НДФЛ не уменьшает сумму начисленного налога

- При возврате из бюджета форма 6-НДФЛ не заполняется

- Возврат в том же квартале - корректировка текущего отчета

- Возврат за прошлые периоды - подача уточненки

Сроки сдачи отчета

- За I квартал - до 30 апреля

- За полугодие - до 31 июля

- За 9 месяцев - до 31 октября

- За год - до 1 марта следующего года

Правильное заполнение формы 6-НДФЛ при возврате НДФЛ требует внимательного отражения всех операций в соответствующих разделах отчета. Особое внимание следует уделять датам операций и корректному указанию сумм возврата.