- Выручка от реализации товаров, работ, услуг

- Авансы и предоплаты от покупателей

- Полученные штрафы и пени за нарушение договоров

- Безвозмездно полученное имущество (по рыночной стоимости)

| Тип дохода | Причина исключения |

| Займы и кредиты | Не являются доходом от предпринимательской деятельности |

| Депозитные проценты | Не связаны с основной деятельностью |

| Возврат поставщикам | Не увеличивает экономическую выгоду |

Доход признается в момент фактического получения денежных средств:

- Поступление на расчетный счет

- Поступление в кассу

- Получение имущества в натуральной форме

- Дата получения дохода - день поступления средств

- Авансы учитываются в полной сумме

- Возвраты покупателям уменьшают доход того периода, когда произведен возврат

| Документ | Назначение |

| Книга учета доходов и расходов (КУДиР) | Обязательный документ для ИП на УСН |

| Кассовые чеки и БСО | Подтверждение получения доходов |

| Банковские выписки | Доказательство поступления средств |

- Записи вносятся в хронологическом порядке

- Каждая операция отражается отдельной строкой

- Суммы указываются в рублях без копеек

- Исправления заверяются подписью ИП

| Дата | Номер документа | Содержание операции | Сумма дохода |

| 15.07.2024 | Чек №142 | Оплата услуг по ремонту | 25 000 |

| 20.07.2024 | ПКО №12 | Аванс от клиента | 15 000 |

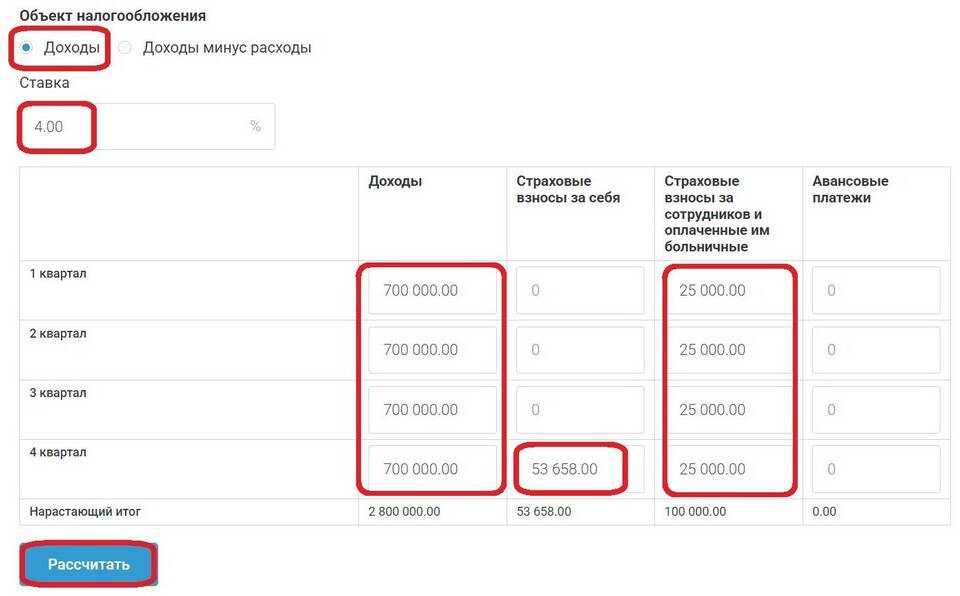

- УСН "Доходы" - 6% от общей суммы доходов

- УСН "Доходы минус расходы" - 15% от разницы

- Доходы учитываются нарастающим итогом с начала года

- Ежеквартальные авансовые платежи

- Годовая декларация до 30 апреля следующего года

- Хранение КУДиР - не менее 4 лет

| Ошибка | Последствие |

| Неучет авансов | Занижение налоговой базы |

| Неправильная дата учета дохода | Некорректный расчет налога |

| Отсутствие подтверждающих документов | Риск доначисления налогов |

Правильный учет доходов при УСН позволяет ИП избежать проблем с налоговыми органами и точно рассчитывать налоговые обязательства. Соблюдение простых правил документирования и своевременное отражение операций обеспечит корректное ведение налогового учета.