Страховые взносы - это обязательные платежи, которые работодатели и индивидуальные предприниматели перечисляют в государственные внебюджетные фонды. Рассмотрим порядок их расчета и уплаты.

Содержание

Виды страховых взносов

| Вид взноса | Куда уплачивается | База для расчета |

| На обязательное пенсионное страхование (ОПС) | ПФР | Выплаты работникам |

| На обязательное медицинское страхование (ОМС) | ФФОМС | Выплаты работникам |

| На обязательное социальное страхование (ОСС) | ФСС | Выплаты работникам |

| На травматизм (НС и ПЗ) | ФСС | Выплаты работникам |

Ставки страховых взносов в 2024 году

- ОПС: 22% (с выплат свыше лимита - 10%)

- ОМС: 5,1% (без лимита)

- ОСС: 2,9% (с выплат в пределах лимита)

- НС и ПЗ: от 0,2% до 8,5% (зависит от класса риска)

Порядок расчета взносов

- Определите сумму выплат работнику за месяц

- Проверьте, не превышен ли лимит базы для ОПС и ОСС

- Примените соответствующие ставки

- Сложите суммы по всем работникам

- Округлите итоговую сумму до полных рублей

Сроки уплаты страховых взносов

| Вид взноса | Срок уплаты |

| ОПС, ОМС, ОСС | До 28-го числа следующего месяца |

| НС и ПЗ | До 15-го числа следующего месяца |

| Фиксированные взносы ИП | До 31 декабря текущего года |

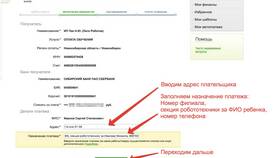

Способы уплаты взносов

Для юридических лиц:

- Через интернет-банкинг с ЭЦП

- Через систему электронных платежей

- В отделении банка по платежному поручению

Для индивидуальных предпринимателей:

- Через личный кабинет налогоплательщика

- Мобильное приложение ФНС

- Платежное поручение в банке

Ответственность за нарушение сроков

- Пеня за каждый день просрочки

- Штраф от 20% до 40% от неуплаченной суммы

- Возможность приостановления операций по счетам

- Административная ответственность

Важно:

С 2024 года все страховые взносы, кроме взносов на травматизм, администрируются налоговыми органами. Платежные документы должны содержать правильные КБК.

Особенности для ИП

- Фиксированные взносы не зависят от дохода

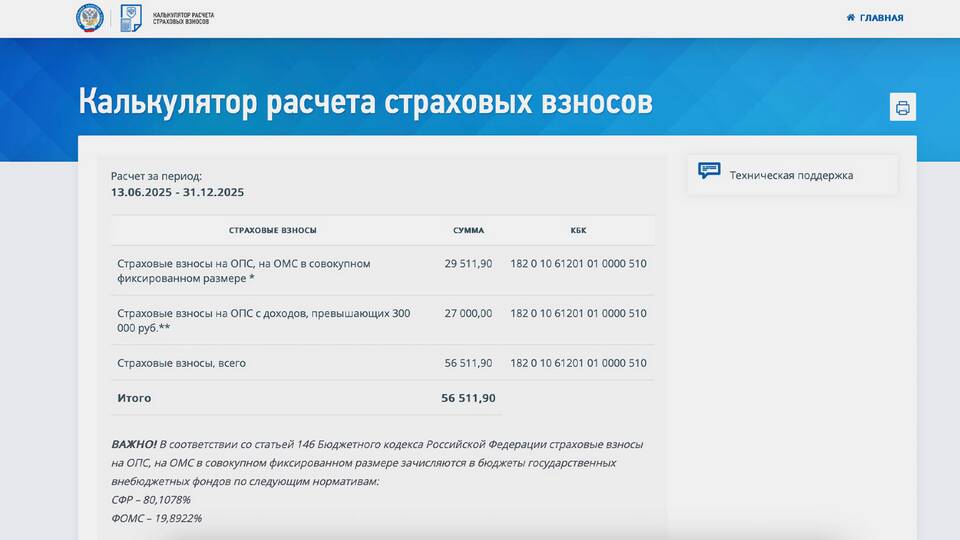

- Дополнительный взнос 1% при доходе свыше 300 тыс. руб.

- Возможность уменьшения налога на сумму взносов

- Освобождение от уплаты взносов за периоды без деятельности