Налог на прибыль является ключевым обязательством для организаций на общей системе налогообложения. Рассмотрим полный цикл проведения этого налога от расчета до уплаты.

Содержание

Основные Этапы Проведения Налога

| Этап | Сроки | Ответственный |

| Определение налоговой базы | Ежемесячно/ежеквартально | Бухгалтерия |

| Расчет авансовых платежей | До 28 числа следующего месяца | Налоговый специалист |

| Подготовка декларации | Квартально/ежегодно | Главный бухгалтер |

Расчет Налоговой Базы

Формула Расчета

Налоговая база = Доходы от реализации + Внереализационные доходы - Расходы, уменьшающие базу

Учитываемые Расходы

- Материальные затраты

- Заработная плата сотрудников

- Амортизация основных средств

- Проценты по кредитам

- Рекламные расходы (в пределах норм)

Порядок Начисления и Уплаты

Авансовые Платежи

- Ежемесячные платежи исходя из фактической прибыли

- Платеж до 28 числа следующего месяца

- Квартальные авансы для организаций с доходом менее 60 млн руб.

Окончательный Расчет

| Действие | Срок |

| Сдача годовой декларации | До 28 марта |

| Уплата налога за год | До 28 марта |

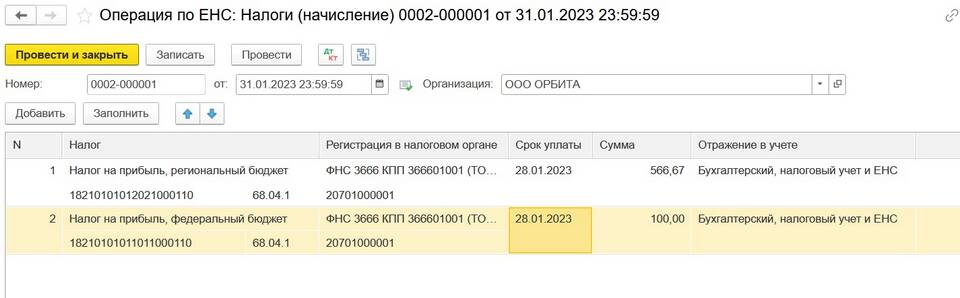

Бухгалтерские Проводки

| Операция | Дебет | Кредит |

| Начислен налог на прибыль | 99 | 68 |

| Перечислен налог в бюджет | 68 | 51 |

Особые Ситуации

Перенос Убытков

- Убыток можно переносить на будущее в течение 10 лет

- Ежегодное списание не более 50% налоговой базы

- Требуется документальное подтверждение

Налоговый Учет

- Ведение регистров налогового учета

- Раздельный учет по разным ставкам

- Подтверждение расходов первичными документами

Ответственность за Ошибки

- Штраф 20% от неуплаченной суммы за неполную уплату

- Пеня 1/300 ставки ЦБ за каждый день просрочки

- Штраф 5% от суммы налога за несвоевременную сдачу декларации

Правильное проведение налога на прибыль требует внимательного подхода к расчетам, своевременной уплаты и точного оформления документации.