Страховые взносы – это обязательные платежи, которые работодатели и индивидуальные предприниматели перечисляют в государственные внебюджетные фонды. В 2025 году сохраняется общий порядок начисления взносов, но с учетом возможных изменений в законодательстве.

Содержание

Общая информация о страховых взносах

Виды выплат, облагаемых страховыми взносами

В 2025 году страховыми взносами облагаются следующие виды выплат в пользу физических лиц:

- Заработная плата (оклады, тарифные ставки, сдельные выплаты)

- Премии и вознаграждения

- Надбавки и доплаты (за стаж, совмещение, сверхурочную работу)

- Отпускные и компенсации за неиспользованный отпуск

- Пособия по временной нетрудоспособности

- Материальная помощь свыше установленного лимита

- Иные выплаты в рамках трудовых отношений

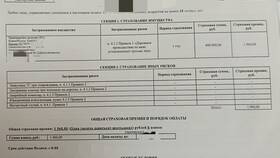

Виды страховых взносов и тарифы в 2025 году

| Вид взноса | Базовая ставка | Предельная база |

| На обязательное пенсионное страхование (ОПС) | 22% | 1 917 000 руб. |

| На обязательное медицинское страхование (ОМС) | 5,1% | Не ограничена |

| На обязательное социальное страхование (ОСС) | 2,9% | 1 917 000 руб. |

| На травматизм (НС и ПЗ) | 0,2-8,5% | Не ограничена |

Выплаты, не облагаемые страховыми взносами

Полностью освобожденные выплаты

- Государственные пособия (по безработице, беременности и родам)

- Компенсационные выплаты, установленные законом

- Материальная помощь до 4 000 руб. на работника в год

- Компенсация расходов на проезд к месту отпуска

Частично освобожденные выплаты

- Пособия по временной нетрудоспособности (первые 3 дня за счет работодателя)

- Материальная помощь при рождении ребенка (до 50 000 руб. на каждого ребенка)

- Выплаты при увольнении в пределах установленных лимитов

Особенности начисления взносов для отдельных категорий

Для индивидуальных предпринимателей

ИП платят фиксированные взносы "за себя", а также взносы с выплат наемным работникам по общим тарифам.

Для работодателей на льготных режимах

- Упрощенная система налогообложения (УСН) – общие тарифы

- Самозанятые – не платят страховые взносы, кроме добровольных

- Сельхозпроизводители – могут применять пониженные тарифы

Ответственность за нарушение порядка уплаты взносов

За несвоевременную уплату или неполную уплату страховых взносов в 2025 году предусмотрены:

- Пени за каждый день просрочки

- Штрафы от 20% до 40% от неуплаченной суммы

- Возможна блокировка расчетного счета при систематических нарушениях

Заключение

В 2025 году сохраняется общий подход к обложению страховыми взносами выплат в пользу физических лиц. Работодателям важно правильно определять облагаемую базу и своевременно перечислять платежи, чтобы избежать штрафных санкций.